トップページ > エコアカデミー一覧 > 第54回 低炭素社会の創出等に向けた金融のありかた

2016.02.19

第54回低炭素社会の創出等に向けた金融のありかた

竹ケ原 啓介(たけがはら けいすけ)

1989年一橋大学法学部卒。日本開発銀行(現 日本政策投資銀行)入行。政策企画部、フランクフルト首席駐在員等を経て、2011年より現職。DBJ環境格付融資の創設を手がけるなど、環境金融分野の企画等に従事。21世紀金融行動原則の共同運営委員長、預貸リースWG座長、環境省「持続可能性を巡る課題を考慮した投資に関する検討会」、「環境産業市場規模検討会」、「環境成長エンジン研究会」委員等を努める。

今回は、金融という面から環境を考えてみたいと思います。金融やファイナンスというと、特殊で近寄りがたい印象があるかもしれませんが、実際には、経済を動かす血液として、私たちにも身近な存在です。この道具は、上手く使えば環境問題の解決を図るうえで強力な武器になりえます。低炭素社会の創出に向けた道具として金融への期待が高まっている現在、これとどう向き合うかは、行政や市民にとっても大きなテーマといえるでしょう。

金融と環境がどう関係するのか?

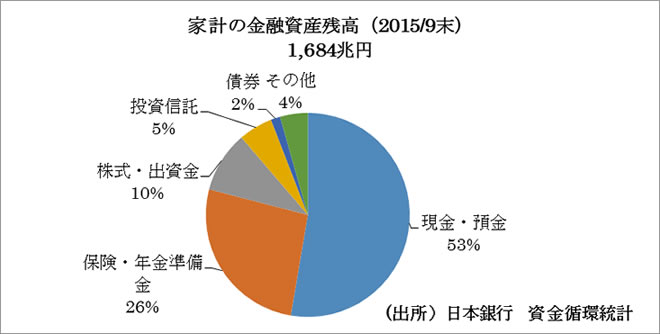

金融とは、資金の融通、すなわち、お金が余っている主体から、足りない主体への資金の流れを意味します。しばしば経済の血液や潤滑油に例えられるように、お金の流れは、円滑な経済活動に不可欠な要素です。まず、資金の出し手である個人の金融資産の構成を見てみましょう。図は、日銀の資金循環統計をみたものですが、2015年9月時点での家計の金融資産総額は1684兆円に上ります。このうち最大のウエイトを占める預金は、預け先の金融機関を通じて「融資」や債券購入という形で政府、企業、個人へと流れています。また、保険・年金準備金は、生命保険等の積立金や企業年金に当たり、公的年金と共に、機関投資家を通じて「投資」という形で企業等に流れていきます。融資と投資の違いはあれ、いずれにしても莫大な資金が家計から企業等へと流れています。これを金融と呼ぶ訳です。

今回は、この金融が低炭素社会の創出に果たす役割がテーマですが、そもそも、お金の流れがどうして環境問題に関わるのでしょうか? 環境問題を、自然環境を利用するコストを過小評価した挙句、使い過ぎてしまう問題と捉え、税金などを通じて正しい値段をつけることで解決しようという考え方があります。経済的手法と呼ばれますが、この一つとして金融を活用できないかという発想が出発点になっています。お金に色はないといいますが、環境に良い事業に有利なお金を流すなど、意識的にお金に色をつけることで環境問題の解決を図ろうという考え方です。お金への色の付け方には、大きく2つの方向があります。一つは、低炭素社会を支える様々な環境プロジェクトに対する資金供給が円滑に行われるようにすること。もう一つは、個々のプロジェクトではなく、企業そのものを低炭素志向に変える梃子として金融を使うことです。以下、順に紹介します。

プロジェクトを支える金融の役割

低炭素化につながる様々なプロジェクトへの資金供給は、金融に期待される最も分かりやすい役割です。東日本大震災後、太陽光を中心に拡大した再生可能エネルギーへの資金供給がその典型ですが、プロジェクトへの投融資だけが金融の機能ではありません。実際にお金を流す前の段階で生じる様々な課題を解決する目利きや具体的な解決策の提供も重要な役割なのです。例えば、再エネに関連して自治体の関心が高い、「地域住民にプロジェクトにどう関与してもらうか」という課題には、市民ファンドという形での貢献が考えられます。これは、地域のお金を地域で回す、資金の地産地消を可能にするだけでなく、再エネの普及が進み賦課金の負担が増加することに伴う社会的な軋轢の軽減にも有効な方法です。他人のプロジェクトを賦課金で支えるだけでは欲求不満になりますが、ファンドを通じてプロジェクトの所有者になれば配当収入が期待出来る当事者になれるためです。また、建築物の省エネ化をどう進めるかも今後ますます重要になる課題です。新築オフィスビルであれば、最新のZEB技術[*1] を投入しても高い賃料で回収できますが、圧倒的に数の多い既存建築物はそうはいきません。いかに低コストで省エネ改修を施し、その果実をテナントと分け合えば良いか。スマートコミュニティの実現に向けたブレイクスルーでも金融の役割は重要なわけです。同様に、省エネ住宅への誘導やエコカー普及などについても有利なローンの提供などは有効なツールとなりえます。

*1 ゼロエネルギービルの略。1次エネルギー消費量を省エネ法の基準より一定以上削減したビルの総称。

企業行動を変える金融の役割

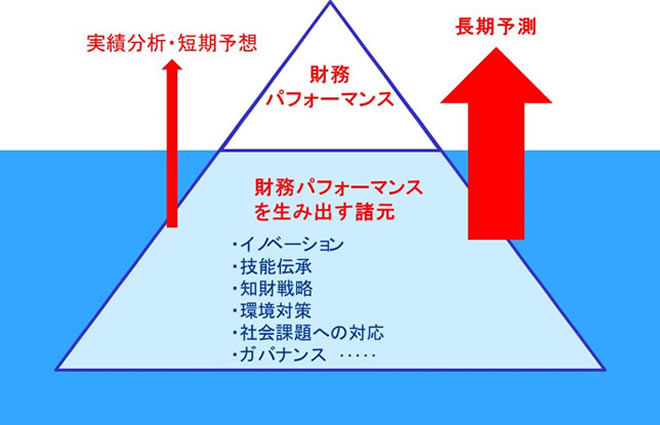

これは、最近よく耳にするESG(環境・社会・ガバナンス)投資という考え方です。リーマンショック後の欧州を中心に、年金基金など機関投資家の間で、短期的な運用成果ばかりを追求した過去を反省し、より長期的な視点から投資先企業の成長(企業価値の向上)に貢献する投資姿勢の重要性が改めて認識されるようになりました。こうした長期的な展望を持つ投資家には、深い対話を通じて投資先企業の中長期の成長に寄与すること(「エンゲージメント」と呼ばれます)が求められます。そうなると、投資先企業を評価するのに、足下の決算だけでは不十分であり、これを水面下で支える様々な定性的情報に注目する必要が出てきます。環境への取り組みなどESG情報は、その重要な構成要素とされているわけです。長期投資家が企業のESG対応に着目して投資先の選別を進めると、企業側も、こうした投資家を惹きつけるためにESG対応を強化し、関連したコミュニケーションを改善する動機が生じます。欧州発のこの動きは、足下で日本でも急速に広がりつつあります。そのきっかけとなったのが、機関投資家を対象とする日本版スチュワードシップ・コード(2014/2)[*2] と、企業を対象とするコーポレートガバナンス・コード(2015/6)[*3]という新たな仕組みです。パリ協定(COP21)の影響も加わり、今後上場企業の多くは長期投資家との対話の中で低炭素化の取り組みを強化すると予想されますし、その影響はサプライチェーンに連なる中小企業等にも及ぶでしょう。企業行動そのものが大きく変わる可能性があるわけです。

(出所)日本政策投資銀行

*2 機関投資家側が守るべき規範(コード)。投資先の企業と深い対話を通じて、長期的な成長に寄与するよう促す趣旨。

*3 上場企業が守るべき規範(コード)。経営者が株主への責任を果たすうえで必要な透明かつ公正な意思決定を行い、長期的な成長につなげるための取組みを促す趣旨。

望まれる行政と金融との連携強化

このように、社会の低炭素化を進めるうえで金融が果たす役割への期待が高まっています。金融がこれに応えるためには環境整備も重要です。地域単位で考えると、何よりも重要なのが、自治体、金融機関そして事業者の連携です。FITという大きな枠組みは全国的に再エネプロジェクトへの投融資を加速させましたが、これを自らの地域に有意に活用できたか、という点では、結果は様々です。本コーナーで以前取り上げられた長野県飯田市が好例ですが、低炭素化の進展を地域の力にするためには、行政と金融との対話が何よりも重要といえるでしょう。各地で成功事例が生まれ、金融への期待が高まっている現在は、この連携を図るうえで絶好のチャンスといえるかもしれません。

本事業は、公益財団法人 東京都区市町村振興協会からの助成で実施しております。

オール東京62市区町村共同事業 Copyright(C)2007 公益財団法人特別区協議会( 03-5210-9068 ) All Right Reserved.